Em algum momento viu que estava diante de juros abusivos, mas teve dificuldade de provar?

Por acaso você já utilizou algum produto bancário?

Já fez um empréstimo e viu a quantidade de juros, mas só tinha essa alternativa?

Eu sei, para maioria das pessoas, a resposta é SIM em todas as perguntas.

Existe uma confusão de informações que deixam as pessoas mais desinformadas.

Isso porque no final elas ficam na dúvida se é correto essas cobranças de juros astronômicos pelos bancos.

Nesse momento elas recorrem a internet, como você está fazendo agora ao ler esse artigo.

Aí leem notícias que é permitida cobrança de juros pelos Bancos porque tem uma lei que autoriza.

Depois dizem que é ilegal pela Lei de Usura da década de 1930.

Outros falam que o STF disse ser possível os juros compostos apenas para os Bancos.

Assim, você fica em um redemoinho de informações, mas sem nada fazer porque acredita que perderia se brigasse com o Banco ou que “é tudo acertado” e Banco nunca é condenado.

Aqui você se engana.

Ao deixar esse pensamento mágico de que o Banco é maior que você e ele pode tudo é errado.

Você, como eu e qualquer outro tem direito de reclamar e enfrentar essas instituições se elas violarem a lei e passarem por cima do seu direito.

Isso porque existem regras e requisitos que os contratos bancários devem cumprir para que seja eficazes.

Pois se descumprirem estão violando seu direito e você pode reclamar judicialmente.

Agora você está acordado, quer saber se seu contrato de financiamento de veículo tem juros abusivos ou se sua casa tem prestações infladas.

Eu entendo.

Você luta para conseguir comprar um bem (móvel ou imóvel), busca um financiamento e por desconhecer conceitos matemáticos complicados ou leis, assina o que te entregam por acreditar estar dentro da lei.

Agora pasme.

Nem sempre os contratos bancários seguem os preceitos legais e orientações do Judiciário, e são encontradas falhas em (quase) todos eles.

Sim, é verdade.

A maioria que vejo tem falhas, cláusulas que podem ser anuladas, tarifas cobradas indevidamente, além dos juros sobre juros que quanto mais tempo de contrato pior para você.

Assim, neste artigo trago informações valiosas sobre os juros e contratos bancários e no final você encontrará o seu tipo de financiamento e poderá ver os detalhes que podem ser questionados.

Então, leia até o final para saber os segredos dos contratos bancários.

Estrutura dos Contratos Bancários

Todos os contratos bancários estão norteados por uma lógica, seja ele qual for (de cheque especial até financiamento habitacional).

São compostos por duas estruturas básicas:

- Serviço bancário

Existe uma remuneração por qualquer tipo de serviço bancário, como manutenção de conta, anuidade do cartão, sustação de cheque, etc.

Isso é uma parte da remuneração da instituição financeira.

No entanto, isso é a menor parte do lucro de um Banco.

- Lucro do Crédito

A lucratividade decorrente do crédito bancário é a maior fatia, de longe, do lucro de uma instituição financeira.

No caso prático, tem que ler o contrato para ver quais dos elementos incidem sobre o atraso da parcela e analisar linha por linha.

Assim, será possível ver qual é a violação específica do contrato bancário.

Isso porque os contratos podem ter partes contrárias à lei, mas isso não invalida todo contrato, apenas uma ou algumas cláusulas.

Porém, é o suficiente para que você consiga reduzir o valor da parcela, do saldo devedor e com possibilidade de receber indenização por cobrança indevida.

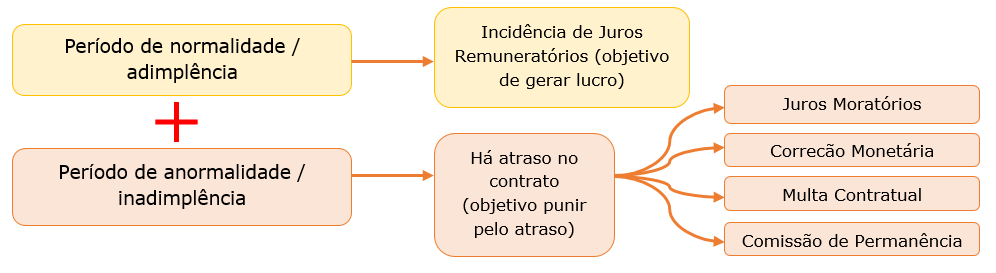

Vamos ver cada item cobrado quando ocorre inadimplência, ou seja, quando atrasa o pagamento.

Juros Remuneratórios

São aqueles que remuneram o Banco, é o lucro da instituição financeira sobre o valor do crédito concedido.

Ele já vem embutido na parcela.

O que o Judiciário entende sobre eles?

Podem ser cobrados.

No entanto, os Bancos colocam cláusulas que os juros moratórios serão iguais aos remuneratórios.

Isso na maioria dos casos não é possível.

Porque os juros moratórios foram limitados em 1% pelo STJ.

Assim, inicia uma primeira busca por um simples detalhe que faz muita diferença.

Juros Moratórios

Eles são pagos se o cliente ficar inadimplente, ou seja, se o cliente atrasar (ficar em mora).

É diferente do anterior.

Assim, pode incidir junto com o Juros Remuneratórios.

Ele é uma penalidade para o contratante que não paga em dia.

Com isso, não caracteriza juros sobre juros nessa situação.

O que o Judiciário entende?

Só podem ser cobrados no máximo de 1% ao mês.

Mais que isso é ilegal.

Correção Monetária

É um fenômeno necessário quando se trabalha com dinheiro no tempo.

Assim, o objetivo dela é manter o mesmo valor do dinheiro no decorrer do tempo.

Em regra, o Banco quando calcula sua taxa de juros efetiva e já coloca tudo que possa ter de prejuízo no decorrer do tempo, inclusive a correção monetária.

Ou seja, na composição do Juros Remuneratórios a Correção Monetária está inclusa para compor seu lucro.

Esse índice incide apenas na hora que o cliente atrasa.

Isso porque no atraso do pagamento o dinheiro era para estar na mão do Banco e ele perde enquanto o valor fica nas mãos do contratante (cliente).

No entanto, deve vir previsto em contrato.

O que o Judiciário entende?

O Banco pode cobrar a Correção Monetária quando há atraso.

Porém, proíbe a Correção Monetária cumulada com Comissão de Permanência.

Só pode ser um ou outro.

Caso cobre os dois juntos estará fazendo uma cobrança ilegal.

Multa Contratual

Deve estar prevista no contrato.

Assim, ela só pode cobrar se o cliente inadimplir (atrasar o pagamento).

O que o Judiciário entende?

Pode ser cobrada em no máximo 2% do valor da prestação.

Desse modo, o Judiciário aplica a proteção do Código do Consumidor e restringe a aplicação da multa.

Isso porque existe Banco que cobra a Multa sobre o valor do contrato e alguns cobram todos os meses de atraso, o que é ilegal.

Pois só pode ser cobrada uma vez e é sobre a prestação em atraso.

Comissão de Permanência

É uma grande armadilha do Banco.

Digo porque ela inclui várias taxas e tarifas bancárias.

Assim, significa um valor que o Banco cobra pelo tempo que o cliente permanece indevidamente em suas mãos com o dinheiro que deveria estar com o Banco.

Com isso, a intenção é que o cliente pague logo para que o valor da comissão de permanência fique baixo.

Isso porque ele pode aumentar muito.

O que o Judiciário entende?

Ela pode ser cobrada, mas tem limite.

Assim, seu limite é a soma dos outros encargos.

Isso porque alguns Bancos cobram tanto e fazem o cliente dever mais que a parcela.

Desse modo, essa soma compreende o total dos encargos moratórios e remuneratórios.

Portanto, o entendimento é que se o Banco cobrar a Comissão de Permanência eles só podem cobrar ela e mais nada.

Na prática, isso não ocorre, pois eles cobram tudo.

Com isso, fazem cobranças ilegais e abrem espaço para que todo contrato seja questionado no Judiciário.

Vou fazer um exemplo de Comissão de Permanência.

No seu contrato prevê:

- 1,6% a.m. de juros remuneratórios;

- 1% a.m. de juros moratórios;

- 2% de multa contratual por prestação;

Comissão de permanência pode ser no máximo 4,6% a.m., que é a soma de tudo que prevê de encargos no contrato.

Assim, o que exceder a isso, nesse exemplo, seria indevido.

Portanto, deve ser feito um laudo pericial para cálculo.

Esse laudo é importante para já iniciar o processo com informações detalhadas sobre a ilegalidade.

Por isso, eu já informo aos meus clientes que é necessário esse laudo e, caso eles queiram, eu faço para eles, por ser Perito Financeiro, bem como faço para outros escritórios e profissionais que queiram.

Sistemas de Amortização do Saldo Devedor

Existem vários sistemas e o Banco utiliza e os mais conhecidos são:

- TABELA PRICE;

- SAC – Sistema de Amortização Constante;

- SACRE – Sistema de Amortização Crescente;

- MÉTODO GAUSS.

Assim, o Banco geralmente utiliza os três primeiros que são mais benéficos e ele.

Porém, o último (Método GAUSS) é melhor para o cliente, mas “esquecido” pelo Banco. Só se consegue utilizá-lo quando ganha o processo.

Isso porque ele reduz bastante o valor a pagar do financiamento.

Desse modo, vemos que métodos e sistemas de amortização de dívidas existem vários.

No entanto, o que pouco se fala é sobre o regime de juros na matemática financeira.

Isso porque só existem dois:

- Regime de Juros Simples: não há incidência de juros sobre juros;

- Regime de Juros Compostos (“capitalizados” ou juros sobre juros): há incidência de juros sobre juros.

Assim, esses sistemas de amortização acima devem se fidelizar a um desses regimes.

Existem discussões matemáticas sobre o sistema SAC e SACRE serem por juros compostos e não vou entrar nesse tema.

Apenas saibam que o melhor sistema para aplicar o Juros Simples é o Método GAUSS.

De outro lado, devem entender que o pior sistema é o da Tabela PRICE que aplicam os Juros Compostos (Juros sobre Juros).

Tanto é o pior que é o sistema mais adotado pelo Bancos em quase todas as linhas de crédito, como:

- Empréstimo pessoal – PRICE;

- Empréstimo consignado – PRICE;

- Financiamento de veículos – PRICE;

- Cheque especial – PRICE;

- Financiamento imobiliário – SAC OU PRICE;

- Entre outras.

Desse modo, fora o Financiamento Imobiliário que pode utilizar mais de um sistema, as outras modalidades utilizam o método PRICE que utiliza a cobrança de juros sobre juros.

Conclusão

Você agora já pode entender melhor sobre a sistemática do contrato bancário e pode rever seus contratos, pois podem haver irregularidades.

Assim, caso queira saber mais sobre os contratos bancários fiz mais alguns artigos aqui e deixo abaixo os links para que você possa ver sobre o seu contrato específico:

- Alienação Fiduciária;

- CCB;

- SFH e SFI;

- Empréstimo Consignado e Cartão de Crédito;

- Busca e Apreensão;

Com isso, caso tenha gostado e tenha sido útil esse artigo para você deixe um comentário abaixo ou compartilhe com alguém que precise saber dessa informação.

Grande abraço.

Até a próxima!

P.S.: Deixe seu e-mail aqui nessa caixa que envio o próximo artigo que publicar e outros materiais para você.