Você já fez um financiamento com alienação fiduciária?

Ficou apertado para pagar as parcelas e sofreu um processo de busca e apreensão?

Sabe como é o procedimento de uma alienação fiduciária de bem móvel ou imóvel?

Desconhece o que significa?

Fique tranquilo, vou desvendar os mistérios sobre esse instituto e poderá aplicar melhor na prática.

Assim, a alienação fiduciária pode ser utilizada tanto para financiar um bem móvel, como carro ou moto, por exemplo, quanto para financiar um bem imóvel, como uma casa.

Desse modo, isso é importante para você saber que não é feito mais Hipoteca para bens imóveis, porque os Bancos ficam em desvantagem.

Com isso, descobrirá o que o Banco esconde de você e como é arriscado fazer financiamento imobiliário por essa modalidade.

Portanto, leia até o final para desvendar os segredos desse financiamento.

O que é Alienação Fiduciária?

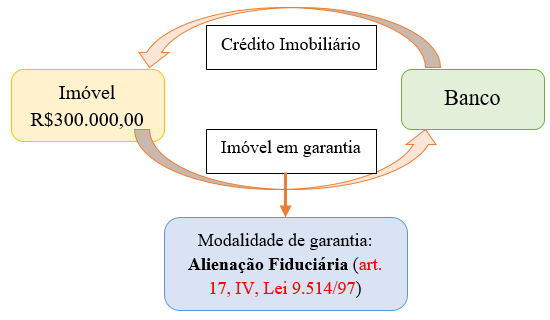

É uma modalidade de contrato de financiamento destinada à compra e venda de bens imóveis ou móveis.

Assim, tem como característica principal o devedor (fiduciante – aquele que contrata) transferir ao credor (fiduciário – instituição financeira) a propriedade do bem adquirido, até a quitação da dívida.

Com isso, durante o prazo do contrato o devedor pode somente usufruir do bem, utilizando-o para o fim a que se destina (moradia ou locomoção, por exemplo).

Porém, sem ter direito de propriedade sobre esse bem.

Isso porque o Banco credor será o verdadeiro proprietário do bem financiado até a quitação.

Desse modo, essa é a característica mais importante para entender a sistemática desse instituto.

Portanto, ao entender bem isso você sai na frente da maioria que acredita que ao assinar o contrato de financiamento é “dono”.

Pois isso passa despercebido por quem busca tal financiamento para adquirir a casa própria e pode entrar numa furada.

Qual o significado de Fidúcia e Fiduciário?

“Fidúcia” pelo significado é ter gesto confiante, de segurança, de confiança.

Já o “Fiduciário”, pelo significado jurídico ocorrido na alienação fiduciária, é a parte responsável pela atribuição de crédito, ou seja, é o credor. Em regra, é o Banco.

Quem é o devedor? É o denominado “Fiduciante”, que é o indivíduo que recorre a essa modalidade de financiamento (alienação fiduciária) para obter o bem desejado.

Dessa forma, contrato de fiduciário (de confiança) é aquele que uma das partes envolvidas recebe da outra bens móveis ou imóveis, e assume o encargo de administrá-los.

Assim, quem recebe o bem tem a livre administração deste, mas sem prejuízo da outra parte.

Resumindo, “Alienação” significa transferir a alguém alguma coisa e “Fiduciária” vem de fidúcia, que significa confiança.

Portanto, alienação fiduciária é transferir algo a alguém em confiança.

Alienação Fiduciária de Bens IMÓVEIS

O destaque a palavra “imóveis” se dá porque para esse tipo de contrato é dado o imóvel em garantia (Hipoteca), que é diferente de quando se dá um bem móvel (Penhor).

Direito Real de Garantia (Hipoteca)

Direitos Reais (art. 1.225, CC): Hipoteca

O problema da Hipoteca é que ela é altamente custosa para o Banco.

Isso porque se o cliente deixar de pagar terá que executar a hipoteca e isso gera um alto custo para obter esse imóvel em sua propriedade e depois vender.

- Executar a Hipoteca: ir ao Poder Judiciário ➤ Processo Judicial ➤ Muito tempo de tramitação ➤ diversas incertezas ➤ perderia dinheiro.

Os Bancos podiam aceitar Hipoteca, desde 1964.

No entanto, em 1997 os Bancos “conseguiram” uma lei que possibilitasse financiar um bem imóvel através de alienação fiduciária.

O objetivo disso, segundo a teoria dos Bancos, era baratear o financiamento.

Isso porque reduziria os riscos e gastos com o judiciário.

Entretanto, a verdade é bem diferente.

Desse modo, a Hipoteca é uma ferramenta arcaica para os Bancos.

Eles deixaram de usar a Hipoteca há muito tempo.

Tudo devido ao fato de que a Alienação Fiduciária trouxe inúmeros benefícios aos Bancos e insegurança ao consumidor dessa linha de crédito.

Vou ilustrar como é o procedimento de Alienação fiduciária.

Alienação Fiduciária

Como é o procedimento quando o cliente fica inadimplente?

É bem rápido, diria até MUITO RÁPIDO.

- ➤ Inadimplência;

- ➤ Pequena Tolerância;

- ➤ Junta todo saldo devedor + despesas;

- ➤ Informa o CRI da Inadimplência (prova);

- ➤ Procedimento Administrativo de Execução da Alienação Fiduciária do Imóvel

- ➤ Cartório notifica extrajudicialmente o devedor fiduciante para pagamento em até 15 dias;

- ➤ Caso deixe de pagar pode perder a propriedade por consolidação do domínio em favor do credor fiduciário.

Atenção! Não envolve o Poder Judiciário!

Acredito que você que lê esse artigo desconhecia a possibilidade de perder seu patrimônio, sua casa, sem nenhum processo judicial.

Isso mesmo com dívida 3, 4, 6 parcelas que seja do financiamento e já pago 60 parcelas.

Porque os financiamentos imobiliários são de mais de 10 anos.

Ou seja, por um deslize em sua vida financeira corre o risco de perder seu imóvel.

Digo isso porque é rápido.

Além disso, se você deve 6 parcelas, por exemplo, a notificação virá para que pague TODO restante do contrato, ou seja, vence tudo antecipado.

Assim, se não tinha dinheiro para pagar 6 parcelas, muito menos todo contrato em 15 dias.

Com isso, o próprio Cartório já tem autorização legal para transferir o domínio para o Banco se não for pago no prazo.

Repito, sem interferência do Poder Judiciário.

Tem um detalhe que auxiliava o cliente (fiduciante). Digo “auxiliava” no passado porque os Bancos “conseguiram” outra lei favorável a eles.

Assim, a lei dizia que a notificação deveria ser feita pessoalmente e muitos não conseguiam fazer isso, por não acharem a pessoa do devedor.

Com isso, muitos advogados conseguiam anular o processo administrativo, mas isso é passado!

Isso porque foi criada nova lei para alterar o texto e agora diz que a notificação não precisa ser pessoal.

Assim, pode ser por Correio (AR).

Além disso, diz ser suficiente a entrega na portaria do condomínio.

Dessa forma, caso a notificação se extravie por qualquer motivo ou o porteiro deixe de entregar, no 16º dia o fiduciante perde o imóvel em favor do Banco.

Com isso, consolidada a propriedade em favor do Banco, e esse tem até 30 dias para colocar o bem em leilão para venda.

Tem mais.

Continua a leitura que só melhora para o Banco e piora para o você.

Assim, na lei diz que o preço mínimo de lance será o valor de avaliação da época da assinatura do contrato de alienação fiduciária.

Ou seja, se foi há 10 anos atrás e você comprou por R$100 mil, mas hoje valor R$500 mil, o leilão será pelo valor da época (R$100 mil).

O benefício para os Bancos apenas continua.

Caso não tenha interessados no primeiro leilão, vai para um segundo leilão.

No entanto, o parâmetro muda e deixa de ser o valor da avaliação (que já é ruim).

Agora será pelo valor das dívidas que o fiduciante possui.

Olha isso!

Esse leilão pode acontecer sem você saber, porque é muito pouco tempo.

Assim, se você está devendo 10 prestações, por exemplo, num total de R$20 mil + o restante do financiamento de R$30 mil já com despesas e o imóvel de valor atual é R$500 mil, você pode perder por TUDO numa arrematação de R$50 mil.

Entretanto, até o momento do leilão a lei diz que o devedor pode liquidar a dívida.

Porém, como deixou de pagar as prestações provavelmente será difícil conseguir pagar todo saldo devedor.

Portanto, se você desconhecia essa sistemática da Alienação Fiduciária de Imóvel, pesquise mais e converse com um especialista no assunto.

Isso porque um sonho de casa própria pode se tornar um pesadelo em sua vida.

Por fim, se está em dificuldade financeira e está com prestações atrasadas do imóvel, busque se proteger juridicamente.

Procure um advogado atuante em Direito Bancário e faça uma consulta para entender seu contrato.

Com isso, pode ser encontrado alguma irregularidade que lhe auxilie a reduzir a prestação, o saldo devedor e você fique fora desse pesadelo acima.

Cuide de você e de sua família.

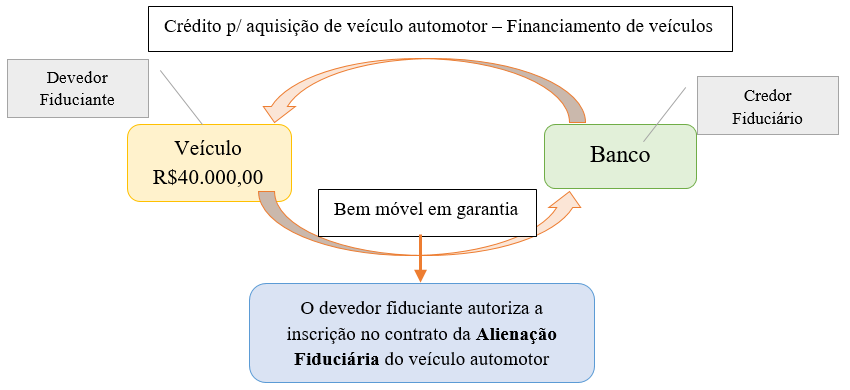

Alienação Fiduciária de Bem MÓVEL

Os Bancos utilizam esse Decreto (Lei) para o financiamento de bem móvel automotor (carro, moto, caminhão, etc.) exigindo que o cliente dê o bem financiado em garantia.

Assim, o objetivo é desvendar como funciona o procedimento de alienação fiduciária de veículos automotores.

Sei que a maioria que lê esse artigo já fez um financiamento de veículo ou já conhecem alguém que fez.

O problema aqui são dois aspectos, que vale para qualquer contrato, que gira em torno do desconhecimento:

- Dos juros cobrados: o que mais se vê é a reclamação dos juros abusivos, mas ninguém explica em juízo como ocorre;

- Da inadimplência: se sabe que passou a dever o bem pode ser tomado de você, mas como ocorre e se há possibilidade de brigar poucas pessoas sabem.

Assim, nessa lei vemos como funciona o processo de retomada da garantia (veículo) pelo credor fiduciário (Banco), na hipótese de inadimplência do devedor fiduciante.

Ou seja, aqui deixamos de analisar o ponto de vista do direito material bancário (composição dos juros, etc.).

Isso porque essa parte de juros e outras partes técnicas são tratados nesse artigo aqui que escrevi.

Procedimento quando ocorre a Inadimplência do Contrato

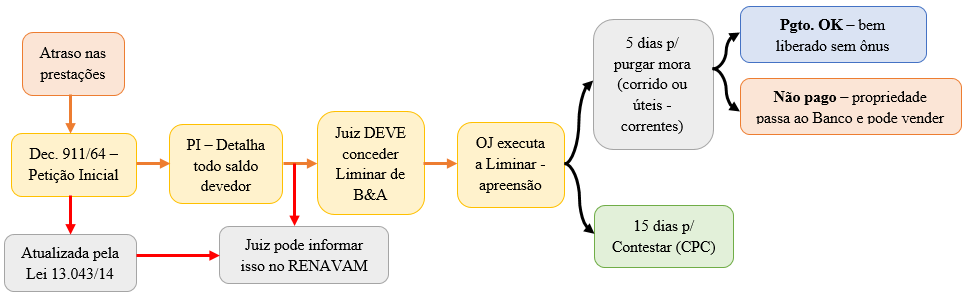

Quando o devedor fica inadimplente com, pelo menos, 3 prestações ou as vezes mais, o Banco já inicia a propositura da ação de busca e apreensão do veículo.

Assim, ele fundamenta da Lei de 1964 que é favorável aos Bancos.

No entanto, apesar de ser feito esse procedimento com 3 parcelas ou mais, a lei autoriza com o atraso de apenas uma prestação.

Porém, pelo custo do processo o Banco espera para tentar negociar.

Desse modo, na petição inicial o Banco irá apontar os dados do contrato, com referência ao bem alienado (garantia), junto com uma planilha detalhada do saldo devedor total do contrato.

É diferente da alienação de bem imóvel que só notifica o valor das prestações em atraso.

Com isso, o Decreto-Lei diz que o juiz DEVE conceder a medida liminar de busca e apreensão do bem, ou seja, não tem opção para o magistrado nessa parte.

Se estiverem presentes os requisitos a lei o obriga a conceder a medida liminar.

Atenção aos prazos neste procedimento, porque tem regra própria, diferente do CPC.

Por isso, quando receber o Oficial de Justiça para buscar seu bem, contate o mais rápido possível um advogado especializado para analisar as medidas cabíveis.

Caso contrário, o bem pode ser vendido bem rápido e mesmo que ganhe o processo ficará sem ele.

Assim, após concedida a liminar, na execução dela, o devedor terá 5 dias para purgar a mora, ou seja, ele deposita no processo o saldo devedor total do contrato.

Caso faça isso, o credor deve liberar o veículo livre e desembaraçado.

Na prática, isso não ocorre.

Porque se o devedor deixou de pagar as parcelas por falta de dinheiro, será difícil quitar todo saldo devedor do contrato.

Dessa forma, passado o prazo de 5 dias, sem quitar o saldo devedor, a propriedade se consolida em nome do credor.

Ou seja, o Banco passa a ser dono do bem e pode vender a terceiros.

Isso em 5 dias.

Por isso deve ser rápido em procurar um advogado que irá analisar o contrato e buscar às medidas cabíveis no caso concreto.

Depois de cumprida a Liminar, o devedor terá 15 dias para contestar no processo.

Porém, quanto mais demorar pode ser pior, pois o Banco em 5 dias já pode se tornar proprietário do bem.

O prazo de 5 dias para purgar a mora (pagar) inicia quando?

Do momento da juntada nos autos da liminar cumprida ou do momento em que o Oficial de Justiça executa a busca e apreensão (apreende o veículo)?

Há controvérsia.

Mas o melhor é seguir o entendimento que é do momento que o Oficial de Justiça apreende o veículo.

Tem que olhar caso a caso e de Estado para Estado, mas fique sempre com o prazo melhor para o Banco, por via das dúvidas.

Assim, ninguém sai prejudicado.

O prazo de 15 dias contestar inicia quando?

Do momento da juntada da liminar cumprida ou do momento que o Oficial de Justiça executa a busca e apreensão (apreende o veículo)?

É do momento que o Oficial de Justiça (OJ) apreende o veículo.

Nesse caso existe uma diferença grande.

A lei nada diz e o CPC (código de Processo Civil) é claro ao dizer que os prazos processuais são em dias úteis.

Por exemplo, se a busca e apreensão ocorrer na sexta feira o prazo inicial para contestar inicia no dia útil seguinte, ou seja, na segunda feira (se não for feriado).

Abaixo coloco um esquema que fiz sobre a linha do tempo do processo de busca e apreensão.

- Atraso nas prestações;

- Banco ajuíza Busca e Apreensão;

- Detalha o saldo devedor em planilha com demais requisitos da lei;

- Juiz DEVE conceder a Liminar, se todos os requisitos estiverem cumpridos;

- Nova lei autoriza que antes do Oficial de Justiça sair para cumprir o mandado o Juiz pode informar online pelo RENAJUD e bloquear o RENAVAM do veículo;

- Assim, se parar em uma blitz o carro já fica apreendido;

- Oficial de justiça executa a Busca e Apreensão;

- Inicia o prazo de 5 dias para pagar a mora (quitar o débito) e o prazo de 15 dias para contestar;

- Se pagar tudo o bem é liberado sem ônus, quitado;

- Caso deixe de pagar, a propriedade do bem passa para o Banco, sem necessidade de vistoria.

Com isso, essa atualização em 2014 só trouxe vantagens para as instituições financeiras, como:

- O juiz no momento da liminar pode inserir no RENAVAM do veículo a informação de que esse veículo é objeto de busca e apreensão;

- Ao passar numa blitz já ser apreendido pela autoridade policial, porque a informação será de âmbito nacional;

- Caso não ocorra a execução da liminar, o credor poderá requerer a conversão da B&A em execução;

- Ou seja, pode começar a buscar outros bens do devedor, como conta bancária, imóveis, outros veículos, desconsideração da PJ, etc.

A transformação da busca e apreensão em execução não era permitida pela lei.

Assim, caso não encontrasse o devedor ou o bem, encerraria o processo e teria que iniciar outro ação específica de execução, com novo trâmite processual, novas custas, etc.

No entanto, sem explicação na necessidade urgente, foi sancionada essa lei em 2014 que deu mais poder aos Bancos.

Desse modo, ocorreu uma rapidez processual (para o Banco) e nos autos da B&A já pode ocorrer essa transformação, sem necessidade de ajuizar outra demanda.

Ou seja, menos custas e tempo para o Banco executar o devedor e menos tempo para o devedor se defender.

Portanto, assim que receber um Oficial de Justiça para fazer busca e apreensão, contate rápido um advogado, porque o tempo é seu inimigo.

Conclusão

Esses dois contratos bancários de Alienação Fiduciária são bem comuns, mas com muita pegadinha nas entrelinhas.

Por isso, se informe melhor antes de tomar uma decisão de longo prazo, para que se ocorrer algum imprevisto no caminho, você estará preparado.

Para saber mais sobre os contratos bancários veja esse artigo aqui que escrevi.

Ou, se seu interesse for sobre os juros e encargos indevidos, leia esse artigo aqui.

Assim, caso tenha gostado e tenha sido útil esse artigo para você deixe um comentário abaixo ou compartilhe com alguém que precise saber dessa informação.

Grande abraço.

Até a próxima!

Vitor Diniz

P.S.: Caso tenha algum contrato (pessoa física ou jurídica) que esteja devendo e queira auxílio para fazer uma revisão ANTES de perder seu bem para o Banco, clique nesse link aqui e preencha o formulário para fazer uma consultoria.